Ανθεκτική κερδοφορία και σταθερή δυναμική στα βασικά μεγέθη της Τράπεζα Πειραιώς για το πρώτο τρίμηνο του 2026 προβλέπει η Axia Ventures Group, εκτιμώντας καθαρά κέρδη 275 εκατ. ευρώ και διατηρώντας σύσταση «buy» για τη μετοχή.

Θετική συμβολή από την Εθνική Ασφαλιστική, προσδοκίες για RoTE 15% και μερισματική απόδοση 6,5% – Στο επίκεντρο των επενδυτών η ενοποίηση και οι γεωπολιτικοί κίνδυνοι

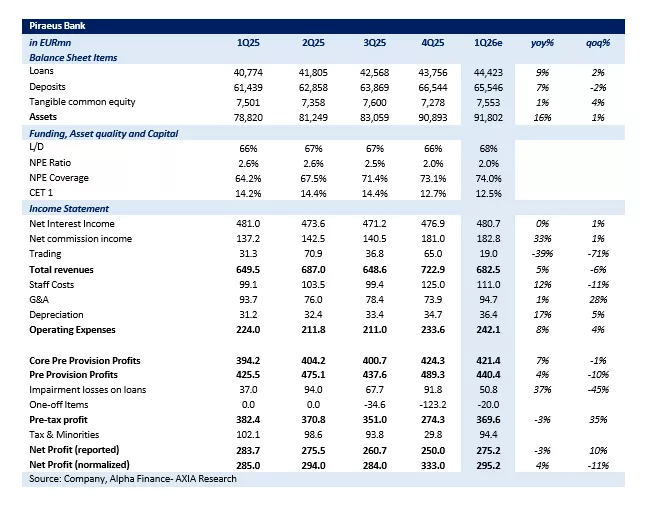

Ισχυρή εικόνα κερδοφορίας αναμένεται να εμφανίσει η Τράπεζα Πειραιώς στο πρώτο τρίμηνο του 2026, σύμφωνα με τις εκτιμήσεις της Axia Ventures Group, η οποία τοποθετεί τα καθαρά κέρδη στα 275 εκατ. ευρώ. Το μέγεθος αυτό αντιστοιχεί σε οριακή μείωση 3% σε ετήσια βάση, αλλά αύξηση 10% σε σχέση με το προηγούμενο τρίμηνο.

Η τράπεζα αναμένεται να ανακοινώσει τα αποτελέσματά της στις 30 Απριλίου, πριν από την έναρξη της συνεδρίασης στο Χρηματιστήριο Αθηνών.

Σταθερά έσοδα και ισχυρή αποδοτικότητα

Τα καθαρά έσοδα από τόκους (NII) εκτιμάται ότι θα διαμορφωθούν στα 481 εκατ. ευρώ, επιβεβαιώνοντας τη σταθερότητα των βασικών πηγών εσόδων. Παράλληλα, η απόδοση ενσώματων ιδίων κεφαλαίων (RoTE) προβλέπεται στο 15%, επίπεδο που θεωρείται ιδιαίτερα ικανοποιητικό για τον κλάδο.

Τα δομικά κέρδη προ προβλέψεων (cPPT) αναμένεται να ανέλθουν στα 440 εκατ. ευρώ, αυξημένα κατά 4% σε ετήσια βάση, αλλά μειωμένα κατά 10% σε τριμηνιαίο επίπεδο.

Κεφαλαιακή επάρκεια και μέρισμα

Για τον δείκτη κεφαλαιακής επάρκειας Core Equity Tier 1, η Axia εκτιμά ότι θα διαμορφωθεί στο 12,5%, με προοπτική ενίσχυσης προς το 13% στα επόμενα τρίμηνα.

Παράλληλα, η χρηματιστηριακή διατηρεί την εκτίμησή της για μερισματική απόδοση 6,5% το 2026, στοιχείο που ενισχύει το επενδυτικό προφίλ της μετοχής.

Ισχυρή ανάπτυξη ενεργητικού – Πίεση στις καταθέσεις

Το σύνολο των περιουσιακών στοιχείων της Τράπεζα Πειραιώς εκτιμάται ότι θα ξεπεράσει τα 91,8 δισ. ευρώ, αυξημένο κατά 16% σε ετήσια βάση.

Το χαρτοφυλάκιο δανείων αναμένεται να ενισχυθεί κατά 9% ετησίως και 2% σε τριμηνιαίο επίπεδο, ενώ οι καταθέσεις προβλέπεται να καταγράψουν ήπια υποχώρηση της τάξης του 2%.

Πιέσεις από κόστη και μη επαναλαμβανόμενα έσοδα

Σύμφωνα με την έκθεση, τα μη δομικά έσοδα θα κινηθούν χαμηλότερα στο πρώτο τρίμηνο, καθώς η αυξημένη μεταβλητότητα στις αγορές ενδέχεται να οδηγήσει σε ζημίες από συναλλαγές.

Τα λειτουργικά έξοδα εκτιμάται ότι θα ανέλθουν στα 242 εκατ. ευρώ (+8% σε ετήσια βάση), επηρεασμένα τόσο από την ενσωμάτωση της Εθνική Ασφαλιστική όσο και από εποχικούς παράγοντες, όπως οι φόροι ακινήτων.

Στο μικροσκόπιο των επενδυτών

Το ενδιαφέρον της αγοράς στρέφεται κυρίως σε δύο άξονες:

Τυχόν αποκλίσεις από το guidance της διοίκησης, υπό το βάρος γεωπολιτικών εξελίξεων και των επιπτώσεών τους σε ανάπτυξη, πληθωρισμό και επιτόκια

Την πλήρη ενοποίηση της Εθνική Ασφαλιστική, καθώς πρόκειται για το πρώτο τρίμηνο όπου η εταιρεία αποτυπώνεται πλήρως στα οικονομικά αποτελέσματα της τράπεζας

Η Axia Ventures Group διατηρεί τιμή-στόχο τα 8,5 ευρώ για τη μετοχή, επιβεβαιώνοντας τη θετική της στάση απέναντι στη μεσοπρόθεσμη πορεία της Τράπεζα Πειραιώς.