Το 2025 ανατέλλει με μια παράδοξη ηρεμία. Η μεγάλη ύφεση αποφεύγεται, αλλά οι προσδοκίες για ισχυρή ανάκαμψη διαψεύδονται από αριθμούς που μιλούν τη γλώσσα της στασιμότητας. Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) και η Παγκόσμια Τράπεζα τοποθετούν τον πήχη της ανάπτυξης στο μόλις στο 2.4%, ένα ποσοστό που λειτουργεί ως οριακή ασπίδα απέναντι σε μια ύφεση, αλλά υπονομεύει την προσπάθεια για βιώσιμη πρόοδο.

Αυτή η αναιμική εικόνα δεν αφορά μόνο στατιστικά στοιχεία, συνοδεύεται από κοινωνικές και περιβαλλοντικές προκλήσεις. Στόχοι όπως η εξάλειψη της φτώχειας και η πράσινη μετάβαση μοιάζουν ολοένα και πιο απόμακροι, ενώ τα κράτη βρίσκονται αντιμέτωπα με τη διπλή πίεση της χρηματοοικονομικής αβεβαιότητας και των αυξημένων κοινωνικών αναγκών.

Χρηματαγορές στο χείλος της ευθραυστότητας

Τα τελευταία χρόνια, η παγκόσμια οικονομία επένδυσε στην αύξηση των επιτοκίων ως φάρμακο για τον πληθωρισμό. Ωστόσο, το φάρμακο αυτό είχε παρενέργειες: οι αγορές παραμένουν εύθραυστες, ενώ η αναμονή για μειώσεις των επιτοκίων ενισχύει την αστάθεια. Για τις αναδυόμενες οικονομίες, αυτό μεταφράζεται σε περιορισμένη πρόσβαση σε επενδύσεις και αύξηση του κόστους δανεισμού.

Η χρηματοοικονομική πίεση δεν επηρεάζει μόνο τους αριθμούς. Η εύθραυστη εμπιστοσύνη των επενδυτών απειλεί να μετατραπεί σε ντόμινο αποσταθεροποίησης, ειδικά για κράτη που αντιμετωπίζουν υψηλό χρέος ή εξαρτώνται από ευμετάβλητα εμπορεύματα.

Η Κίνα επιβραδύνει

Η Κίνα, για δεκαετίες η κινητήρια δύναμη της παγκόσμιας ανάπτυξης, έχει επιβραδύνει ρυθμούς. Κατά τα τρία πρώτα τρίμηνα του 2024, η οικονομική ανάπτυξη έφτασε μόλις στο 4,8%, λίγο πιο κάτω από τον στόχο του Πεκίνου για 5%.

Τον Σεπτέμβριο, το Πεκίνο διοχέτευσε ρευστότητα στο τραπεζικό σύστημα ύψους 2,7 τρισ. γουάν (350 δισ. ευρώ) για να ενθαρρύνει τον δανεισμό, μείωσε τα επιτόκια και ανακοίνωσε νέες δαπάνες για υποδομές και βοήθεια σε υπερχρεωμένους κατασκευαστές ακινήτων. Νωρίτερα αυτόν τον μήνα, η κινεζική κυβέρνηση παρουσίασε μια περαιτέρω ενίσχυση ύψους 10 τρισ. γουάν, για να βοηθήσει στην ελάφρυνση της κρίσης χρέους.

Ο αποπληθωρισμός, η αδύναμη καταναλωτική ζήτηση και ένα τεράστιο κραχ στα ακίνητα έπληξαν την απίστευτη αναπτυξιακή πορεία της χώρας, ενώ οι συνεχιζόμενες εμπορικές εντάσεις με τις Ηνωμένες Πολιτείες -που πρόκειται να επιδεινωθούν υπό τη δεύτερη θητεία του Ντόναλντ Τραμπ- έπληξαν τις εξαγωγές, οι οποίες βοήθησαν στην άνοδο της Κίνας στη θέση της δεύτερης μεγαλύτερης οικονομίας του κόσμου. Αυτές οι εξελίξεις επηρεάζουν χώρες που εξαρτώνται από το εμπόριο και τις πρώτες ύλες, δημιουργώντας ένα παγκόσμιο φαινόμενο «φρένου» στις εμπορικές σχέσεις.

Εν τω μεταξύ, ο πληθωρισμός παραμένει ένα κρίσιμο πρόβλημα. Αν και έχει υποχωρήσει σε ανεπτυγμένες οικονομίες, περιοχές όπως η Λατινική Αμερική εξακολουθούν να αντιμετωπίζουν υψηλές τιμές ενέργειας και τροφίμων, προσθέτοντας έναν ακόμη πονοκέφαλο στις κυβερνήσεις.

Ο φαύλος κύκλος στασιμότητας και αβεβαιότητας

Η παγκόσμια οικονομία μοιάζει εγκλωβισμένη σε ένα φαύλο κύκλο στασιμότητας και αβεβαιότητας. Εάν οι κυβερνήσεις και οι διεθνείς οργανισμοί δεν κινηθούν συντονισμένα, τα προβλήματα του 2024 θα εξελιχθούν σε κρίσεις με μεγαλύτερη διάρκεια. Οι λύσεις περιλαμβάνουν τη σταδιακή αναπροσαρμογή των νομισματικών πολιτικών, τη στήριξη των πιο ευάλωτων οικονομιών και τη δέσμευση για επενδύσεις που προωθούν τη βιώσιμη ανάπτυξη.

-

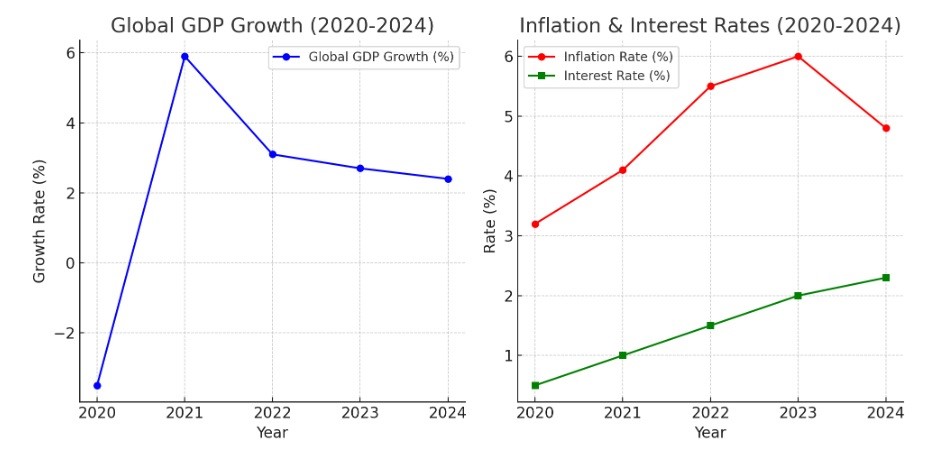

Διάγραμμα Παγκόσμιας Ανάπτυξης (ΑΕΠ): Δείχνει την εκτιμώμενη ανάπτυξη του παγκόσμιου ΑΕΠ από το 2020 έως το 2024, με την προβλεπόμενη επιβράδυνση το 2024 (2.4%).

-

Διάγραμμα Πληθωρισμού και Επιτοκίων: Παρουσιάζει τις προβλέψεις για τον πληθωρισμό και τα επιτόκια από το 2020 έως το 2024, όπου παρατηρούμε την ανησυχητική αύξηση του πληθωρισμού σε κάποιες περιοχές και τις αυξήσεις των επιτοκίων από τις κεντρικές τράπεζες.

Η παγκόσμια οικονομία στην εκπνοή του 2024

Η πορεία των χρηματοοικονομικών αγορών, οι οποίες εν μέσω προκλήσεων συνεχίζουν να διαπραγματεύονται σε κλίμα πολιτικής αβεβαιότητας, αποτελούν αντικείμενο συνεχούς παρακολούθησης για επενδυτές και αναλυτές παγκοσμίως.

Η δύναμη της Αμερικανικής οικονομίας

Στις ΗΠΑ, το χρηματιστήριο σημείωσε νέο ρεκόρ, με τον δείκτη S&P 500 να φτάνει τις 603.91 μονάδες, καταγράφοντας αύξηση 0,04%. Αντίθετα, ο δείκτης Dow Jones παρουσίασε μικρή πτώση (-0,2%), ενώ οι μετοχές του τομέα τεχνολογίας συνέβαλαν σημαντικά στην ανοδική πορεία, κυρίως οι Big Tech εταιρείες. Η αγορά απορροφά θετικά την πιθανότητα μείωσης των επιτοκίων από τη Federal Reserve, καθώς ο κυβερνήτης Κρίστοφερ Γουόλερ υποστήριξε ότι η συγκρατημένη πληθωριστική πίεση και η ισχυρή αγορά εργασίας αφήνουν χώρο για ενδεχόμενη μείωση του επιτοκίου στις επόμενες συνεδριάσεις του Δεκεμβρίου.

Πολιτική αβεβαιότητα στην Ευρώπη

Στην Ευρώπη, το ευρώ υπέστη πλήγμα λόγω της πολιτικής αστάθειας στη Γαλλία, όπου η κυβέρνηση του πρωθυπουργού Μισέλ Μπαρνιέ αντιμετωπίζει ψηφοφορία για την εμπιστοσύνη της. Η αβεβαιότητα αυτή συνέβαλε στην πτώση της αξίας του νομίσματος και στην αρνητική πορεία των γαλλικών μετοχών. Από την άλλη, η ΕΕ προετοιμάζεται να ανταποκριθεί σε ενδεχόμενες προστατευτικές πολιτικές από τις ΗΠΑ με την πρόταση του Επίτροπου Στεφάν Σεζορνέ για μια στρατηγική “Ευρώπη Πρώτα”, που θα ενισχύσει τις ευρωπαϊκές βιομηχανίες.

Ανάπτυξη στην Ασία

Στην Κίνα, τα οικονομικά στοιχεία δείχνουν σημάδια ανάκαμψης, με το PMI της βιομηχανίας να φτάνει το 51,7, την καλύτερη επίδοση της τελευταίας χρονιάς. Η αύξηση των εξαγωγικών παραγγελιών αναζωπύρωσε την αισιοδοξία, αν και η εσωτερική κατανάλωση παραμένει υποτονική, γεγονός που οδήγησε σε νέες μέτρα τόνωσης, όπως φορολογικές ελαφρύνσεις και επιδοτήσεις για μικρές επιχειρήσεις. Στην Ιαπωνία, ο δείκτης Nikkei 225 αυξήθηκε κατά 1,9%, κυρίως λόγω της αδύναμης γιεν, η οποία ωφέλησε τις εξαγωγικές εταιρείες, όπως αυτές στον τομέα των αυτοκινήτων και της ηλεκτρονικής.

Εξέλιξη τιμών σε Πετρέλαιο και Χρυσό

Οι τιμές του πετρελαίου ενισχύθηκαν λόγω θετικών δεδομένων από την Κίνα και αυξανόμενων γεωπολιτικών εντάσεων, όπως η συνέχιση των επιθέσεων στο Λίβανο από το Ισραήλ. Αντίθετα, ο χρυσός σημείωσε πτώση, εν μέρει λόγω της ενίσχυσης του δολαρίου και της αλλαγής στην επενδυτική διάθεση των αγορών.

Στον τομέα των πολυτελών αγαθών, αναλυτές προβλέπουν ισχυρή ανάκαμψη το 2025, με τις αγορές της Κίνας και των ΗΠΑ να οδηγούν τη ζήτηση. Η μετοχή της LVMH και της Hermès αναμένονται να παραμείνουν θετικές. Στην αυτοκινητοβιομηχανία, η ανακοίνωση παραίτησης του CEO της Stellantis, Κάρλος Ταβάρες, ενίσχυσε τις ανησυχίες για τη στρατηγική συνέχισης της εταιρείας, καθώς η εταιρεία αντιμετωπίζει μείωση στις πωλήσεις ηλεκτρικών οχημάτων στην Ευρώπη.

Παγκόσμια Προοπτική: Ανάπτυξη και Πληθωρισμός

Η Παγκόσμια Τράπεζα και το ΔΝΤ προβλέπουν παγκόσμια ανάπτυξη 3,1% το 2024, με μια μικρή αύξηση στο 3,2% το 2025. Ο πληθωρισμός αναμένεται να μειωθεί και να φτάσει το 5,8% το 2024 και το 4,4% το 2025.

Ωστόσο, οι αγορές συνεχίζουν να αντιμετωπίζουν πολιτική αβεβαιότητα, αλλαγές στις εμπορικές πολιτικές και άλλες οικονομικές προκλήσεις. Οι επενδυτές καλούνται να παραμείνουν ενημερωμένοι και να εξετάσουν τη διαφοροποίηση των χαρτοφυλακίων τους για τη μείωση των κινδύνων.

Της Ιωάννας Μουτσανά

Διαβάστε επίσης: Παγκόσμια Τράπεζα: Ανακοίνωσε την παροχή ποσού ρεκόρ 100 δισεκ. δολαρίων για τη στήριξη των πιο φτωχών χωρών