Μειώσεις στα επιτόκια δανείων και καταθέσεων τον Απρίλιο 2025 καταγράφει η ΕΚΤ – Αμυδρές ενδείξεις αντιστροφής νομισματικού κύκλου

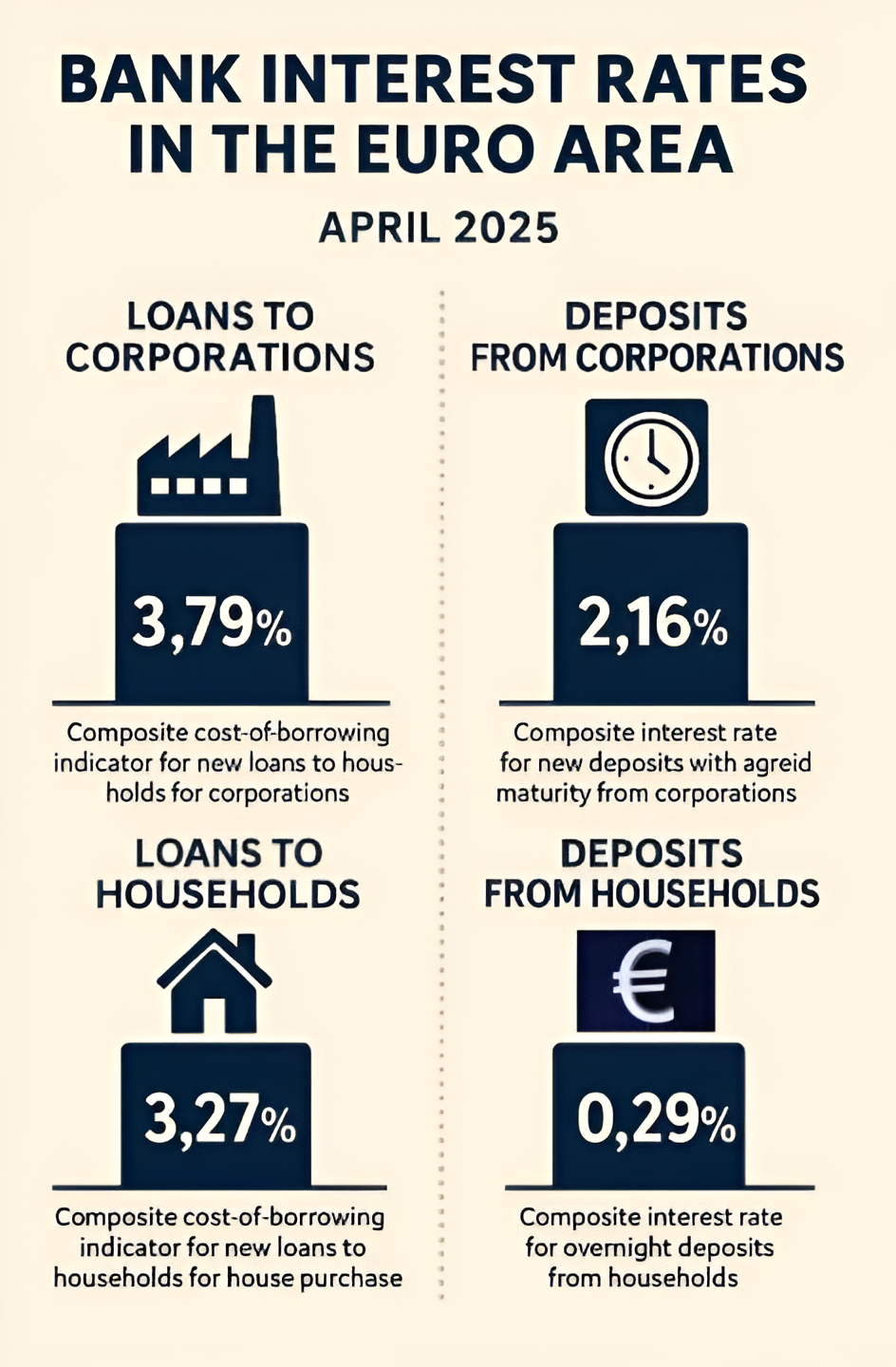

Οι νέες χορηγίες προς επιχειρήσεις στην Ευρωζώνη παρουσίασαν τον Απρίλιο του 2025 μείωση στο συνολικό κόστος δανεισμού κατά 14 μονάδες βάσης , διαμορφώθηκε στο 3,79% , σύμφωνα με τα επικαιροποιημένα στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας. Πρόκειται για την πρώτη συνεκτική πτωτική κίνηση μετά από μήνες σταθεροποίησης, γεγονός που θα μπορούσε να σηματοδοτήσει σταδιακή στροφή στο πιστωτικό κλίμα .

Η αποκλιμάκωση είναι πιο έντονη σε μεγάλα επιχειρηματικά δάνεια (άνω του 1 εκατ. ευρώ) με μεσοπρόθεσμη σταθεροποίηση επιτοκίου (3–12 μήνες), τα οποία μειώθηκαν κατά 27 μονάδες βάσης , στο 3,51% , στοιχείο που μπορεί αντανακλά εντονότερο ανταγωνισμό μεταξύ τραπεζών ή προσδοκιών για μείωση του βασικού επιτοκίου του ΕΚΤ.

Παρόμοια εικόνα παρουσιάζουν και οι μικρότερες χορηγήσεις (έως €250.000), με πτώση κατά 12 μ.β., στο 3,90% , ενώ για επαγγελματίες και ελεύθερους (unincorporated businesses), το επιτόκιο διαμορφώθηκε στο 4,31% , μειωμένο κατά 5 μ.β.

How did euro area bank interest rates evolve in April? And how do they compare with March’s figures?

— European Central Bank (@ecb) June 4, 2025

Ασθενείς αποδόσεις στις επιχειρηματικές καταθέσεις

Παρά την αποκλιμάκωση των δανείων οι επιχειρήσεις δεν βλέπουν αντίστοιχα κέρδη από την πλευρά των καταθέσεων. Οι καταθέσεις με συμφωνημένη διάρκεια έως 1 έτος έπεσαν στο 2,15% (–17 μ.β.), ενώ οι άμεσες ρευστοποιήσεις καταθέσεις (overnight) υποχώρησαν στο 0,60% , περιορίζοντας τις δυνατότητες διαχείρισης ρευστότητας μέσω αποταμίευσης.

Η σύγκλιση των επιτοκίων μεταξύ χορηγήσεων και καταθέσεων πιθανόν να πιέσει τα περιθώρια κέρδους των τραπεζών , ενόψει περαιτέρω χαλάρωσης από την ΕΚΤ.

Στεγαστικά δάνεια: Ήπια πτωτική πορεία χωρίς επιστροφή στην προ-κρίση εποχή

Το μέσο επιτόκιο δανείων για αγορά κατοικίας μειώθηκε οριακά κατά 5 μονάδες βάσης , στο 3,27% , χωρίς όμως να μεταβάλλει ουσιαστικά τη συνολική επιβάρυνση για τα νοικοκυριά. Οι μειώσεις κατανέμονται κυρίως σε κυμαινόμενα δάνεια μικρής διάρκειας (3,84%, –8 μ.β.) και σε δάνεια με διάρκεια άνω των 10 ετών (3,03%, –7 μ.β.).

Οι ενδείξεις αποκλιμάκωσης συνδέονται περισσότερο με τεχνικούς παράγοντες («weight effect») παρά με σημαντική μεταβολή της νομισματικής πολιτικής, κάτι που δείχνει ότι η πρόσβαση σε φθηνή στέγη παραμένει ζητούμενο σε πολλές αγορές.

Αντίθετα, τα καταναλωτικά δάνεια παραμένουν αμετακίνητα στο 7,52% , υποδεικνύοντας ότι ο κίνδυνος χορηγήσεων παραμένει υψηλός και η τραπεζική τιμολόγηση ιδιαίτερα επιφυλακτική.

Καταθέσεις νοικοκυριών: Σταθερότητα με πτωτική τάση

Από την πλευρά των αποταμιευτών, οι καταθέσεις με συμφωνημένη διάρκεια έως 12 μήνες μειώθηκαν στο 1,96% , ενώ οι overnight καταθέσεις παρέμειναν ουσιαστικά στάσιμες στο 0,29% . Η τάση αποκλιμάκωσης σε συνδυασμό με τον υψηλό πληθωρισμό των προηγούμενων μηνών καθιστά τις καταθέσεις μη ελκυστικές σε πραγματικούς όρους .

Το γύρισμα του κύκλου ξεκινά… με αργό βηματισμό

Η τάση αποκλιμάκωσης των επιτοκίων αποτυπώνει τις προσδοκίες των αγορών για μείωση των βασικών επιτοκίων από την ΕΚΤ , πιθανώς στο αμέσως προσεχές διάστημα. Ωστόσο, το εύρος και ο ρυθμός αυτής της υποχώρησης παραμένουν περιορισμένα και ανομοιογενή.

Η διατήρηση υψηλών επιτοκίων στα καταναλωτικά δάνεια , η ήπια πτώση στα στεγαστικά και η υποτονική απόδοση των καταθέσεων καταδεικνύουν ένα περιβάλλον όπου η νομισματική πολιτική αρχίζει μεν να γέρνει προς τη χαλάρωση, αλλά με επιφυλακτικότητα και βεβαιότητα για την ταχύτητα της επιστροφής. σε ουδέτερο έδαφος.

Διαβάστε επίσης: ΤτΕ: Σε αυξήσεις των επιτοκίων χορηγήσεων προχώρησαν οι τράπεζες τον Απρίλιο