UBS και Deutsche Bank βλέπουν ισχυρές προοπτικές για τις ελληνικές τράπεζες. Πειραιώς και Eurobank αναδεικνύονται κορυφαίες επιλογές

Οι ελληνικές τράπεζες συνεχίζουν να προσελκύουν το ενδιαφέρον των διεθνών επενδυτών, με κορυφαίους οίκους όπως η UBS και η Deutsche Bank να τοποθετούνται θετικά για τον κλάδο. Οι αναβαθμισμένες εκθέσεις τους αναδεικνύουν τις ισχυρές επιδόσεις του β’ τριμήνου 2025, τη βελτίωση της ποιότητας χαρτοφυλακίων και τις προοπτικές κερδοφορίας, σε ένα περιβάλλον όπου η πιστωτική επέκταση στην Ελλάδα ξεχωρίζει πανευρωπαϊκά.

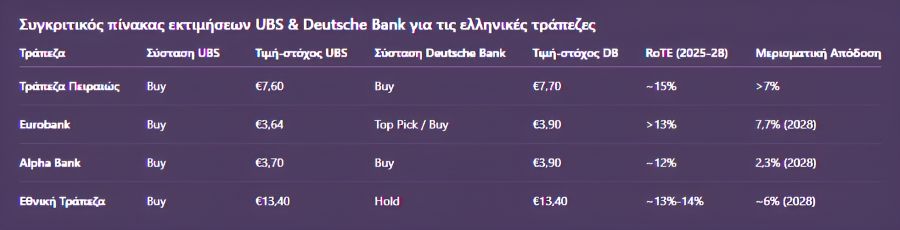

Οι επιλογές της UBS: Πειραιώς στο προσκήνιο

Η UBS διατηρεί συστάσεις “Αγορά” (Buy) για όλες τις συστημικές τράπεζες, με τον Stephan Potgieter να τονίζει ότι η αγορά συνεχίζει να υποτιμά τις προοπτικές τους. Στην τελευταία της ανάλυση, τοποθετεί την Τράπεζα Πειραιώς ως το κορυφαίο «στοίχημα» στην Ελλάδα, με τιμή-στόχο τα 7,60 ευρώ, υπογραμμίζοντας ότι πρόκειται για μία από τις πιο φθηνές τραπεζικές μετοχές σε ευρωπαϊκό επίπεδο.

Η πιστωτική επέκταση καταγράφει εντυπωσιακό ρυθμό, φτάνοντας το 17% σε ετήσια βάση, κυρίως μέσω επιχειρηματικών δανείων. Η τάση αυτή ενισχύει τα καθαρά έσοδα από τόκους, ενώ η διατήρηση των επιτοκίων της ΕΚΤ σε υψηλά επίπεδα ευνοεί περαιτέρω τις τράπεζες.

Για την Alpha Bank η UBS θέτει τιμή στόχο τα 3,70 ευρώ, για τη Eurobank τα 3,64 ευρώ, ενώ για την Εθνική Τράπεζα τα 13,40 ευρώ. Ιδιαίτερη μνεία γίνεται στην κεφαλαιακή ισχύ της ΕΤΕ, με δείκτη CET1 στο 18,9%, πολύ πάνω από τον στόχο, κάτι που της προσφέρει σημαντική ευελιξία σε μερίσματα και επαναγορές μετοχών.

Παρά την άνοδο των μετοχών, οι αποτιμήσεις κρίνονται ακόμη ελκυστικές, με τον δείκτη P/TNAV να κυμαίνεται στο 1-1,4 και την απόδοση ιδίων κεφαλαίων (RoTE) να αναμένεται διψήφια (13%-18%) για το 2025-2026.

Η Deutsche Bank: Eurobank κορυφαία στην Ευρώπη

Η Deutsche Bank, μέσα από το European Banks Valuation Weekly, ξεχωρίζει τις ελληνικές τράπεζες για την αποτελεσματικότητα και την κερδοφορία τους. Από την αρχή του έτους, οι ευρωπαϊκές τράπεζες έχουν σημειώσει κέρδη +55%, με τις ελληνικές να πρωταγωνιστούν.

Η Eurobank αποτελεί top pick σε ευρωπαϊκό επίπεδο, δίπλα σε κολοσσούς όπως η BNP Paribas, η Erste, η Intesa Sanpaolo και η NatWest. Με τιμή στόχο τα 3,9 ευρώ, δείκτη P/E 7,3 φορές για το 2028 και RoTE άνω του 13%, η τράπεζα ενισχύει σημαντικά τη μερισματική της πολιτική, με την απόδοση να αγγίζει το 7,7% στο τέλος της περιόδου.

Η Τράπεζα Πειραιώς, με τιμή στόχο τα 7,7 ευρώ, εμφανίζει RoTE κοντά στο 15% και μερισματική απόδοση άνω του 7%, καθιστώντας τη μετοχή ιδιαίτερα ελκυστική για όσους αναζητούν εισόδημα.

Για την Alpha Bank, η σύσταση παραμένει «Buy» με τιμή στόχο 3,9 ευρώ, P/E στο 7 και RoTE στο 12%. Αν και η μερισματική απόδοση εκτιμάται χαμηλότερη (2,3%), οι αναλυτές βλέπουν περιθώρια βελτίωσης.

Αντίθετα, για την Εθνική Τράπεζα, η Deutsche Bank συστήνει «Hold» με τιμή στόχο 13,4 ευρώ, καθώς, αν και διατηρεί ισχυρή κερδοφορία, εμφανίζει υψηλότερη αποτίμηση.

Το μήνυμα των διεθνών οίκων

Τanto η UBS όσο και η Deutsche Bank συμφωνούν ότι οι ελληνικές τράπεζες διαθέτουν υψηλή κερδοφορία, ισχυρά κεφαλαιακά αποθέματα και ελκυστικές αποτιμήσεις σε σύγκριση με τον ευρωπαϊκό μέσο όρο. Οι αποδόσεις ιδίων κεφαλαίων άνω του 13%, η σταθερή μερισματική πολιτική και η δυναμική των δανειοδοτήσεων δημιουργούν προϋποθέσεις για νέες ανατιμήσεις.

Η μεταστροφή του αφηγήματος είναι πλέον εμφανής: από τις δύσκολες ημέρες της κρίσης, οι ελληνικές τράπεζες έχουν περάσει σε μια φάση ανάκαμψης και υπεραπόδοσης, τοποθετώντας τες ανάμεσα στις πιο ελκυστικές επενδυτικές επιλογές στην Ευρώπη.

Διαβάστε επίσης: Αξιολόγηση SSM: Οι ελληνικές τράπεζες ανεβαίνουν επίπεδο και πρωταγωνιστούν