Ο χρυσός καταγράφει άνοδο άνω του 60% και προκαλεί έντονο προβληματισμό στις αγορές. Ανάλυση των δεδομένων και των στρατηγικών των κεντρικών τραπεζών

Η εκρηκτική άνοδος του χρυσός δεν αφήνει περιθώρια για εύκολες ερμηνείες. Με άνοδο που ξεπερνά το 60% σε δολάρια μέσα σε έναν χρόνο και με τιμές -σε πραγματικούς όρους- σε ιστορικά υψηλά, το ερώτημα που κυριαρχεί στις διεθνείς αγορές είναι ωμό και ξεκάθαρο: πρόκειται για μια ακόμη φούσκα ή για μια βαθιά αλλαγή του ίδιου του οικονομικού συστήματος;

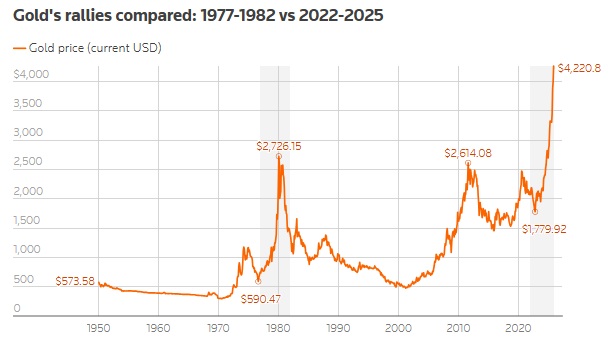

Η ιστορία διδάσκει ότι τέτοιες απότομες αποκλίσεις από τη μακροπρόθεσμη τάση συνήθως καταλήγουν σε βίαιες διορθώσεις. Το 1979, όταν ο χρυσός κορυφώθηκε εν μέσω πληθωριστικού σοκ, ακολούθησε μια πενταετία κατά την οποία η αξία του κατέρρευσε σχεδόν κατά δύο τρίτα. Σήμερα, ωστόσο, το σκηνικό είναι πιο σύνθετο και, ενδεχομένως, πιο επικίνδυνο.

Από τον πληθωρισμό στη γεωπολιτική: Γιατί ο χρυσός «αρνείται» να πέσει

Παραδοσιακά, ο χρυσός λειτουργεί ως καθρέφτης των νομισματικών καθεστώτων. Από την κρίση του Μεσοπολέμου μέχρι τη «Μεγάλη Πληθωριστική Έκρηξη» της δεκαετίας του ’70 και την εποχή των μηδενικών επιτοκίων μετά το 2008, η πορεία του ακολουθούσε μια σχετικά προβλέψιμη λογική: κινούνταν αντίστροφα από τα πραγματικά επιτόκια.

Αυτός ο «κανόνας» έσπασε το 2022. Παρά την άνοδο των αποδόσεων των ομολόγων και τη σύσφιξη της νομισματικής πολιτικής από τη Federal Reserve, ο χρυσός όχι μόνο δεν υποχώρησε, αλλά επιτάχυνε ανοδικά.

Η καμπή φαίνεται να συνδέεται με μια γεωπολιτική απόφαση-ορόσημο: τη δέσμευση ρωσικών συναλλαγματικών αποθεμάτων μετά την εισβολή στην Ουκρανία. Η κίνηση αυτή αμφισβήτησε ευθέως την ασφάλεια του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος και ώθησε κεντρικές τράπεζες να αναζητήσουν ένα περιουσιακό στοιχείο που δεν μπορεί να κατασχεθεί και δεν αποτελεί υποχρέωση κάποιου κράτους.

Κεντρικές τράπεζες αγοράζουν, οι επενδυτές… απουσιάζουν

Τα τελευταία τρία χρόνια, οι κεντρικές τράπεζες αγοράζουν πάνω από 1.000 τόνους χρυσού ετησίως, δημιουργώντας μια σταθερή και ισχυρή βάση ζήτησης. Χώρες όπως η Κίνα αυξάνουν τα αποθέματά τους, αν και πολλοί αναλυτές εκτιμούν ότι τα πραγματικά μεγέθη είναι πολύ μεγαλύτερα από τα επίσημα στοιχεία.

Κι όμως, παρά το εντυπωσιακό ράλι, η «μανία» που χαρακτηρίζει τις κλασικές φούσκες απουσιάζει. Τα επενδυτικά κεφάλαια δεν έχουν στραφεί μαζικά στον χρυσό, ενώ τα ETF που τον παρακολουθούν παραμένουν κάτω από τα επίπεδα του 2020. Την ίδια ώρα, το ενδιαφέρον της αγοράς μονοπωλούν τα κρυπτονομίσματα και η τεχνητή νοημοσύνη.

Αυτή η αντίφαση γεννά ένα παράδοξο: η τιμή ανεβαίνει όχι λόγω υπερβολής των ιδιωτών επενδυτών, αλλά λόγω στρατηγικών επιλογών κρατών και θεσμικών παικτών.

Το μεγάλο στοίχημα: Φούσκα ή νέα εποχή για τις αγορές;

Η σύγκριση με το 1979 αποκαλύπτει μια θεμελιώδη διαφορά. Τότε, οι Ηνωμένες Πολιτείες ήταν καθαρός πιστωτής με χαμηλό δημόσιο χρέος. Σήμερα, είναι ο μεγαλύτερος οφειλέτης παγκοσμίως, με δημοσιονομικά ελλείμματα που αγγίζουν το 6% του ΑΕΠ και χρέος πολλαπλάσιο εκείνης της περιόδου.

Παράλληλα, η νομισματική πολιτική απέχει πολύ από τη σκληρή γραμμή της εποχής του Paul Volcker. Τα επιτόκια παραμένουν χαμηλότερα, ενώ η δυνατότητα μιας επιθετικής σύσφιξης περιορίζεται από το υψηλό επίπεδο χρέους και τη δομική ευθραυστότητα των αγορών.

Σε αυτό το περιβάλλον, ο χρυσός επανατοποθετείται όχι απλώς ως αντιστάθμιση κινδύνου, αλλά ως εναλλακτικός πυλώνας σταθερότητας. Η παραδοσιακή ισορροπία χαρτοφυλακίων -με ομόλογα να λειτουργούν ως «ασφαλές καταφύγιο»- έχει διαταραχθεί, καθώς ομόλογα και μετοχές κινούνται πλέον συχνά στην ίδια κατεύθυνση.

O χρυσός εμφανίζεται ξανά ως το μοναδικό πραγματικά «risk-free» asset, τουλάχιστον στα μάτια ενός αυξανόμενου αριθμού αναλυτών.

Και όμως, το μεγάλο κύμα δεν έχει έρθει ακόμη. Οι ιδιώτες επενδυτές παραμένουν σε μεγάλο βαθμό εκτός αγοράς. Αν αυτό αλλάξει -αν προστεθεί δηλαδή και η «λογική ευφορία» στο ήδη ισχυρό θεσμικό ενδιαφέρον- τότε το σημερινό ράλι ίσως αποδειχθεί μόνο η αρχή.

Διαβάστε επίσης; Ράλι στα πολύτιμα μέταλλα μετά την αποκλιμάκωση στον Κόλπο: Ο χρυσός επιστρέφει δυναμικά